收入结构

收入结构指的是个人或家庭收入来源的组成方式,比如工资、投资收益、副业收入等。了解和优化收入结构,有助于分散财务风险,提高抗风险能力。例如,除了主业工作,还可以通过理财、投资或兼职增加被动收入。合理配置不同类型的收入来源,不仅能增强经济安全感,还为实现财务自由打下坚实基础。掌握收入结构的调整方法,是现代理财和财富管理的重要知识点。

收入结构指的是个人或家庭收入来源的组成方式,比如工资、投资收益、副业收入等。了解和优化收入结构,有助于分散财务风险,提高抗风险能力。例如,除了主业工作,还可以通过理财、投资或兼职增加被动收入。合理配置不同类型的收入来源,不仅能增强经济安全感,还为实现财务自由打下坚实基础。掌握收入结构的调整方法,是现代理财和财富管理的重要知识点。

税务规划关乎收入的合法性与未来的风险可控,核心不在于避税,而在于为家庭和个人留下充足的安全边界和选择空间。成熟的财务管理,始于对税务合规的重视。

副业初期收入不理想是正常现象,关键在于通过多元化收入结构提升抗风险能力和人生选择权。

影响收入的核心,不是单纯的努力,而是所处的资源位与结构性优势。理解资源位的本质,有助于实现职业稳定成长和收入弹性。

合法合规让家庭财务更稳健,也为未来重要决策保留了选择空间。相比短期“省税”,合规才是保障长期安全和自由的基础。

副业的本质在于提升收入结构的弹性和抗风险能力,而非追逐短期收益或幻想中的“第二份工资”。理性规划副业,有助于增强个人和家庭的财务掌控感。

优秀员工与高收入员工之间经常并不划等号,收入的可持续提升需要能力、行业结构和岗位匹配的多重作用。

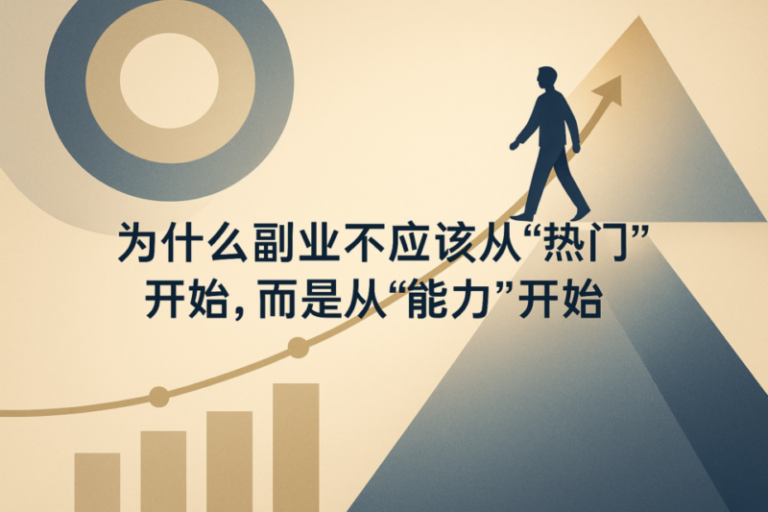

副业的核心在于建立稳健的收入模型,提升财务弹性,而非依靠时间投入或追逐热门项目。理性布局副业,有助于增强家庭的抗风险能力和人生选择权。

税务管理常被忽视,但它对个人和家庭财富的长期影响远超直观感受。关注合规性,是保持稳健财务和未来选择权的关键一步。

副业的核心在于基于自身能力稳健提升收入结构,而非盲目追逐热门项目。理性规划副业,有助于增强抗风险能力和人生选择权。

关注时间的价值和长期成长,比单纯看工资更有助于提升职业的抗风险和收入弹性。通过结构性思考和能力积累,可以让每一段经历都为未来提供更多可能。

缺乏方向感的人在选择副业时容易陷入短期收益的陷阱,理性规划和长期视角才是增强家庭财务安全的关键。

职业稳定性并非原地不动,而是应对不确定环境时的抗风险能力。持续提升能力结构和行业认知,才能在变化中实现长期成长和收入提升。