房贷压力

房贷压力是现代家庭面临的普遍问题,许多人在购房时为了实现拥有自己的家而承担了巨额的贷款。随着房价的上涨,房贷月供往往占据家庭收入的大部分,给生活带来了不少压力。除了每月的还款,利率的波动、经济形势的变化都可能影响到偿还能力,进而造成家庭经济的紧张。因此,合理规划房贷、选择合适的贷款方式以及做好财务预算显得尤为重要,帮助家庭更好地应对房贷带来的压力,确保生活质量不受影响。

房贷压力是现代家庭面临的普遍问题,许多人在购房时为了实现拥有自己的家而承担了巨额的贷款。随着房价的上涨,房贷月供往往占据家庭收入的大部分,给生活带来了不少压力。除了每月的还款,利率的波动、经济形势的变化都可能影响到偿还能力,进而造成家庭经济的紧张。因此,合理规划房贷、选择合适的贷款方式以及做好财务预算显得尤为重要,帮助家庭更好地应对房贷带来的压力,确保生活质量不受影响。

买房能让家庭净资产看起来更厚,但房贷与相关支出也可能把未来现金流锁得更紧。把房子放进资产负债表与现金流框架里看,才能判断自己获得的是确定性,还是失去弹性。

社保是基础保障,但它并不等同于覆盖所有医疗支出、收入中断与长期照护成本。家庭真正的安全感来自住房成本、贷款刚性与现金流韧性的综合管理。

保险的作用是把少数极端风险对家庭现金流的冲击变得可承受,而不是让资产自然增值。把保险、住房和贷款各自放回正确位置,家庭更容易建立稳定的财务底线与长期增长能力。

返还型保险容易被误解为“稳赚”,关键在于把多年后的名义返还当成当下的确定收益,并忽略了条件、费用与资金占用。把它视为长期风险管理合约,先看现金流承受力与保障边界,家庭决策会更稳。

保障感不来自支出金额的大小,而来自关键风险是否被有效覆盖、现金流是否足够有弹性。把住房、保险和贷款放在同一张家庭资产负债表里看,才能判断哪些支出在增强稳定性,哪些只是增加了脆弱性。

买房的时机往往比房子的选择本身更影响家庭财务健康,理性判断何时出手有助于减少长期风险。关注自身节奏和整体资产配置,才能让家庭生活更稳健。

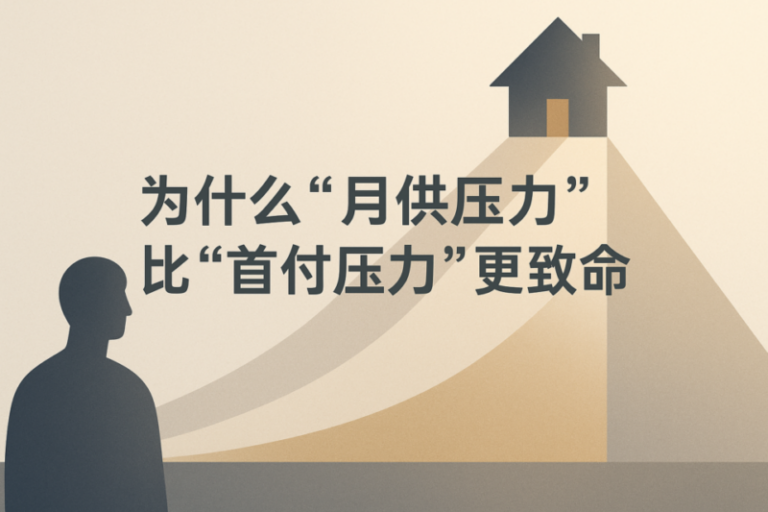

月供压力比首付压力更持久且广泛地影响家庭财务健康,关键在于长期现金流的稳定与风险承受能力。